Supuestos de partida del modelo econométrico de regresión con STATA

Índice del Artículo

NO Multicolinealidad

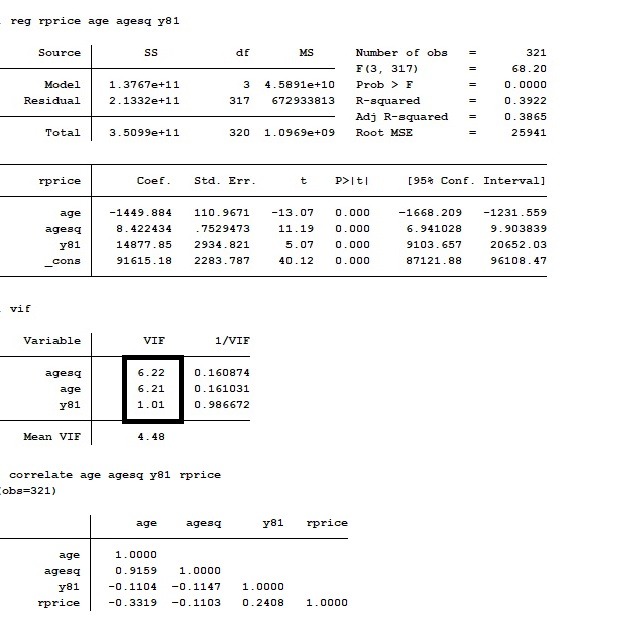

Una vez se comprueba que las variables independientes son estadísticamente significativas de cara a predecir el modelo (p-valor de la regresión menor que 0,05 para cada una de ellas), para evaluar la hipótesis del supuesto de no multicolinealidad en STATA, se corrobora el que los valores del VIF o FIV (Factor de Varianza Inflada), estén entre 1 y 10. Para algunos expertos en Econometría, valores superiores a 30 indican que se incumple gravemente este supuesto de no redundancia entre las variables exógenas explicativas, del modelo de regresión múltiple. Puede resultar conveniente realizar un análisis previo de correlaciones para comprobar que existe bastante correlación entre la dependiendiente endógena con las explicativas, y no tanta entre las exógenas entre sí, lo que llevaría a intuir colinealidad entre las mismas. Una vez ejecutado el análisis del modelo econométrico (vía menú de comandos o con la sentencia ‘reg‘), se puede comprobar que el modelo supera el test de multicolinealidad exacta, al ser todas las variables independientes significativas, p-valor menor de 0.05 (esto es, de manera intuitiva). Analiticamnete, es tan sencillo como teclear ‘vif’ en la línea de comandos, y comprobar que este valor esta dentro de los límites de confianza (1 y 10).

NO Heterocedasticidad

Ho: Homocedasticidad

Ha: Heterocedasticidad

Como el p-valor asociado al estadístico de contraste de la Chi-cuadrado es mayor que 0,05, no hay evidencias estadísticamente significativas para rechazar la hipótesis nula de homocedasticidad tipo White.

Normalidad en los Residuos o Errores

Ho: Los errores se distribuyen normalmente

Ha: Los errores no se distribuyen normalmente

Proceso:

- Ejecutar la regresión

- Generar el residuo mediante sentencia en la ventana de comandos

- Ejecutar el correspondiente Test de Normalidad

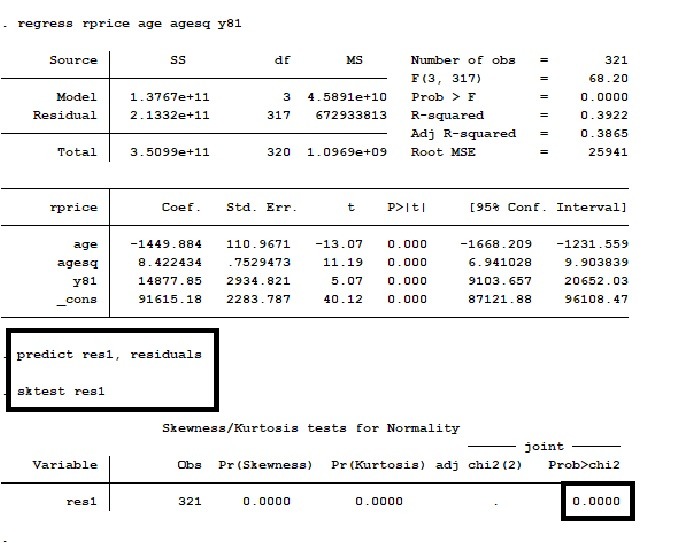

Para comprobar que los errores o residuos se distribuyen normalmente, en primer lugar se generan los residuos, y dependiendo del tamaño muestral, se procede a realizar el Test de Asimetría y Kurtosis para detectar normalidad o no, en los residuos del modelo econométrico, en este caso se rechaza la hipótesis nula, pues el valor de probabilidad asociada a la prueba conjunta es menor de 0,05.

No Autocorrelación

Ho: No autocorrelación

Ha: Autocorrelación

En primer lugar se define la variable tiempo de la serie temporal, normalmente con valores en años, trimestres, cuatrimestres, meses:

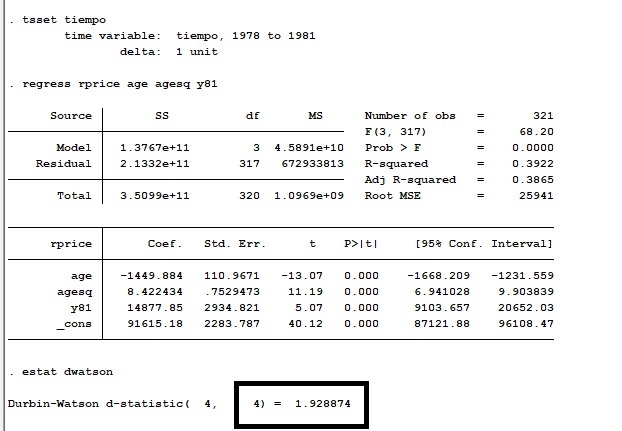

El Test de independencia de los errores, como se conoce en Estadística, o no autocorrelación, como se suele denominar en Econometría, se lleva acabo a través del estadístico de Durbin-Watson, que pone nombre a esta prueba. Una vez se comprueba que las variables exógenas contribuyen significativamente el modelo, esto es, ejecutando la regresión múltiple, se teclea la línea de comando ‘estat dwatson’, para que nos proporcione el estadístico del contraste de independencia de los errores. Si su valor está entre 1 y 3 (aproximado, se puede ser más exacto comprobando el valor inferior y superior en Tablas), se concluye con que efectivamente de cumple el supuesto de no autocorrelación:

Correcta Especificación

Como el p-valor asociado es menor que 0,05, induce a pensar que la forma funcional es incorrecta, esto es, no hay una correcta especificación.